13 février 2014 : Enfin, la fameuse Loi Hamon ou encore connue sous le nom de Loi Consommation a été votée par le parlement. Naturellement, elle change beaucoup de choses dans la vie de chaque foyer français en termes d’assurance, de résiliation, mais aussi et surtout dans le système des crédits à la consommation. Cette Loi a été proposée par le ministre Benoît Hamon il y a déjà deux ans.

13 février 2014 : Enfin, la fameuse Loi Hamon ou encore connue sous le nom de Loi Consommation a été votée par le parlement. Naturellement, elle change beaucoup de choses dans la vie de chaque foyer français en termes d’assurance, de résiliation, mais aussi et surtout dans le système des crédits à la consommation. Cette Loi a été proposée par le ministre Benoît Hamon il y a déjà deux ans.

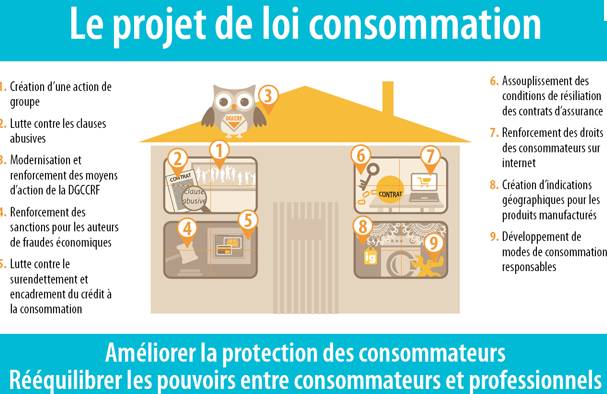

Class actions en France

À première vue, il est évident que les nombreuses dispositions proposées dans la Loi Hamon ont pour objectif de permettre aux consommateurs d’avancer dans leur vie quotidienne. Il s’agit en réalité d’une Loi qui est très proche de la création de l’action de groupe prise selon le modèle américain « Class Actions ». Le principe de l’action de groupe consiste par contre à réparer le préjudice économique du pays et non pas le préjudice moral comme celui du modèle américain. Sa principale finalité est de redistribuer une rente indûment perçue au consommateur. Cela constitue l’objectif du ministre Benoît Hamon en proposant cette Loi. En d’autres termes, les consommateurs, en cas de tromperie, pourront se faire rembourser.

Cette Loi a été votée dans le seul but d’aider les consommateurs dans leurs parcours quotidiens en mettant en place une association de consommateurs où on pourra porter plainte. Cependant, elle a également beaucoup d’impacts sur de nombreux domaines concernant la consommation notamment sur les crédits. Ainsi, pour ce qui est du crédit à la consommation, la Loi Hamon impose un registre national des crédits aux particuliers qui recense tous les crédits auxquels chaque ménage est souscrit. Rappelons que l’établissement de ce registre a déjà créé plusieurs débats et polémiques au niveau du gouvernement. Mais maintenant, pour la première fois, un « fichier positif » est instauré, un registre que les banques et les établissements prêteurs de crédits pourront consulter afin de connaître la solvabilité de leurs clients. Ce registre est évidemment régi par la Banque de France. Ce ne sont pas tous les types d’emprunts qui sont inscrits dans le registre. En guise d’exemple, on recense les prêts personnels amortissables, les crédits à la consommation pour l’achat d’un bien, les crédits renouvelables si ceux-ci sont supérieurs à 200 euros.

Pour ce qui est du crédit immobilier, le remboursement qui y est lié n’apparaît pas dans le registre national sauf s’il y a incident dans le paiement comme le retard de remboursement. De toute manière, avant l’octroi d’un quelconque crédit à la consommation, les banques sont tenues de consulter le fichier positif. D’un côté, plusieurs personnalités et acteurs ont consenti à l’établissement de ce fichier. Mais d’un autre côté, il y en qui s’y sont opposés comme l’UFC-Que Choisir. En fait, cette association a peur que les établissements bancaires tentent d’utiliser cette nouvelle disposition pour des fins commerciales tout en sachant qu’en Belgique, l’établissement d’un fichier positif n’a rien résolu. Au contraire, le nombre de dossiers du surendettement a explosé en 2013

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}