Ce n’est un secret pour personne : la situation économique inquiète. L’une des manifestations les plus probantes de cette situation est bien l’augmentation considérable des retraits effectués par les ménages français sur le Livret A. Mais comment expliquer que le Livret A qui est censé être le premier produit d’épargne soit en perte de vitesse au moment même où l’épargne des ménages atteint des sommets ?

Ce n’est un secret pour personne : la situation économique inquiète. L’une des manifestations les plus probantes de cette situation est bien l’augmentation considérable des retraits effectués par les ménages français sur le Livret A. Mais comment expliquer que le Livret A qui est censé être le premier produit d’épargne soit en perte de vitesse au moment même où l’épargne des ménages atteint des sommets ?

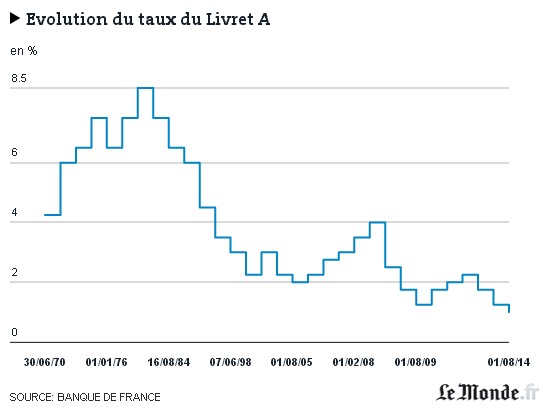

Un taux peu encourageant

Comparés aux résultats de l’année précédente, les chiffres de l’épargne sont peu satisfaisants. Les collectes baissent et le volume des retraits ne cesse d’augmenter. De 90 millions d’euros en mai à 130 millions d’euros en juin, la tendance rétractive ne cesse de croître. Dans le même temps, le volume des dépôts est plutôt insignifiant : à peine 1,2 milliard d’euros depuis le début de l’année. Des chiffres insignifiants en comparaison des 15,5 milliards d’euros enregistrés à la même époque en 2013.

La première raison évoquée pour justifier cette baisse de performance est la réduction du taux de rémunération de ce produit classique. Afin de prendre en compte le niveau de l’inflation, le gouvernement a en effet fixé le taux de rémunération de l’épargne sur le Livret A à 1 %. Soit 0,25 % de moins que l’an dernier. En réalité, la réduction aurait dû faire descendre le taux à 0,5 % afin de faire face au niveau actuel de l’inflation. Cette décision économique jugée salvatrice par les autorités n’aura en fait que fait fuir les épargnants qui se sont très vite rabattus vers des alternatives qui leur proposent des taux d’intérêt plus avantageux.

Toutefois, si le faible taux explique assez bien le faible niveau de collecte, le niveau élevé des retraits se justifie plutôt par le besoin croissant de liquidité exprimé par les ménages en raison de la crise.

Les barrières structurelles

Une autre raison de la rupture avec le Livret A se trouve dans le fonctionnement de l’institution. En effet, le Livret A exclusivement distribué et géré par La Poste et la Caisse d’Épargne manque de flexibilité. Il n’est pas vraiment aisé pour un particulier de transférer des fonds depuis son compte courant vers son épargne et vice-versa. Et pour preuve, le Livret de Développement durable (LDD) qui est rémunéré au même taux que le Livret A a vu sa collecte en juillet franchir le seuil des 20 millions d’euros. Car contrairement au Livret A, le LDD est proposé par les banques elles-mêmes. Ce qui réduit les tracasseries aux yeux des épargnants. Et les alternatives proposées aux épargnants ne se limitent pas à cela.

Une aubaine pour les solutions alternatives

Par temps de crise et d’incertitude économiques, le réflexe général est de faire des économies. Et si les ménages français n’épargnent plus avec le Livret A, ils continuent tout de même de faire des économies ailleurs. Au nombre des alternatives d’épargnes les plus attractives du moment, on retrouve :

L’Assurance-vie qui représente désormais 38 % du patrimoine financier des ménages, et dont les contributions au titre du premier trimestre 2014 égalent presque le résultat annuel de 2013 ;

Le Livret de Développement Durable ;

Le Plan d’Epargne Logement (PEL) ;

Le Plan d’Epargne Populaire (PEP), etc.

Conclusion

Somme toute, les Français continuent d’épargner. Ils épargnent même plus que les années précédentes. Seulement, voilà, le Livret A ne répond plus vraiment à leurs attentes. Avec un taux de rémunération en baisse et une rigidité structurelle regrettable, il n’est donc pas étonnant de voir les épargnes s’orienter vers des placements plus intéressants. Une tendance qui n’est pas prête de s’inverser d’autant plus que la réduction du taux de rémunération opérée par Bercy n’est pas aussi importante que les circonstances l’imposaient.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}