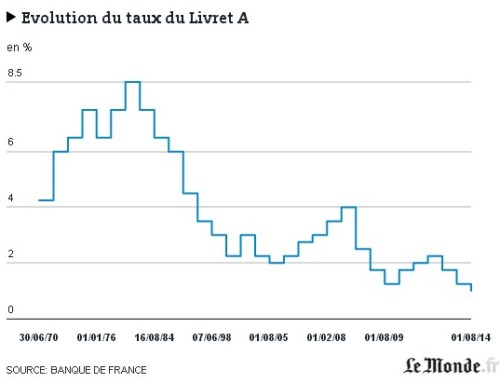

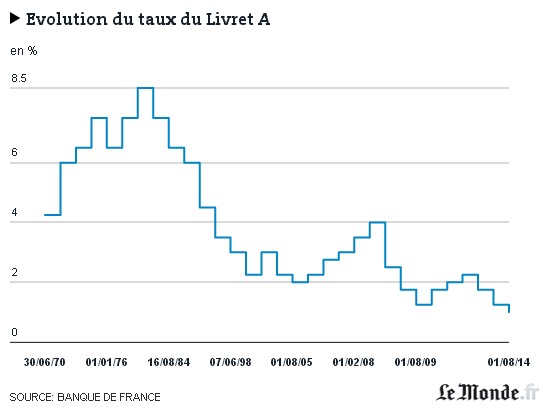

C’est officiel ! Le taux de rémunération du Livret A sera revu à la baisse à partir de ce 1er février 2020. De 0,75%, il passera en effet à 0,50% conformément à l’annonce faite ce 16 janvier 2020 par le ministre de l’Economie et des Finances.

C’est officiel ! Le taux de rémunération du Livret A sera revu à la baisse à partir de ce 1er février 2020. De 0,75%, il passera en effet à 0,50% conformément à l’annonce faite ce 16 janvier 2020 par le ministre de l’Economie et des Finances.

Une triste nouvelle pour les nombreux souscripteurs du produit d’épargne favori des Français.

Nouvelle formule de calcul

La revue à la baisse du taux d’intérêt du Livret A répond aux exigences de la réforme intervenue en novembre 2016. Cette dernière impose en effet une nouvelle formule de calcul de ce taux qui est désormais obtenu en faisant la moyenne de l’inflation hors-tabac sur les six derniers mois et des taux d’intérêt monétaires sur le court terme, avec un taux minimum de 0,5%.

Pour le compte de ce début d’année, l’inflation hors-tabac sur les 6 derniers mois s’élevait à 0,87%, tandis que la seconde valeur intervenant dans le calcul s’élève à 0,42%. Ce qui revient à une moyenne de 0,23%. Dans le cas d’espèce, c’est la valeur plancher prévue qui a donc été imposée : 0,50%.

Un investissement à perte

Si l’on tient compte de la hausse du niveau général des prix pour le compte de l’année écoulée, la rémunération réelle du Livret A est négative. En effet, en 2019, cette hausse a atteint une moyenne de 1,1%, soit 0,6% de plus que le nouveau taux de rémunération du livret A.

Pour mieux comprendre ce que cela implique, considérons que vous placez 1000 € sur votre livret A au début de cette année. Un an après, sur la base des 0,5%, ce capital vaudra 1005 € grâce aux intérêts. Cependant, compte tenu de l’inflation de 1,1%, le pouvoir d’achat réel de ce nouveau capital sera en réalité de seulement 994 €. Ce qui est moins que vos 1000 € de départ.

Vers un désamour ?

Pas évident. Existant depuis 1818, le livret A est la solution d’épargne la plus populaire auprès des particuliers français. Un statut qu’il doit plus à son caractère traditionnel et sécurisé qu’à son rendement réel. Les chiffres témoignent d’ailleurs assez aisément de ce fait, avec plus de 60% des livrets présentant un solde inférieur ou égal à 1500 €. Pour beaucoup, c’est donc, avant tout, une option de sécurité pour épargnants peu regardants sur ses réels intérêts.

Pour rappel, les fonds déposés dans un Livret A sont disponibles dès que l’épargnant le souhaite. Ses intérêts ne sont soumis ni à l’impôt sur le revenu, ni aux divers prélèvements sociaux.

Ils sont calculés deux fois par mois (chaque 1er et chaque 16 du mois), mais ne sont versés sur le capital que le 3 décembre de chaque année. Le Livret A est proposé aujourd’hui dans tous les établissements bancaires. Notez par ailleurs que le taux de rémunération est calculé, suivant la formule détaillée plus haut, deux fois par an : une fois en janvier et une autre fois en juillet.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}